A tus 30 te estableces y contraes más responsabilidades. Probablemente, ya tengas tu propia casa e, incluso, quizás ya tengas tu propia familia. Ahorrar dinero puede parecer difícil pero si sigues estos consejos y tomas las medidas correctas, puedes aumentar tu riqueza y construir tu futuro.

Descubre cómo ahorrar dinero y mejorar tus finanzas a tus 30 años:

1. Actualiza tu presupuesto

Es momento de ajustar tu presupuesto. Revisa que todos tus gastos estén actualizados, si llevas bastante tiempo sin revisarlos probablemente estos hayan cambiado. Si antes nunca has realizado un presupuesto, ¡no esperes más para hacerlo!

Revisar tu presupuesto te ayudará a identificar aquellos gastos que sigues pagando porque lo contrataste en algún momento pero que ya ni siquiera uses o no te interese. Por ejemplo, aquella revista a la que te suscribirte con 25 años que ya no lees pero sigues pagando.

También, es un buen momento para reconsiderar la cantidad de dinero que ahorras mensualmente y empezar a pensar a largo plazo. Seguramente tus ingresos se hayan incrementado, aprovéchalo y ahorra parte de este incremento.

2. Redefine tus objetivos financieros

Restablece tus objetivos financieros. Establece objetivos de ahorro que reflejen tus planes y prioridades a largo plazo. Si no lo has hecho aún, es hora de empezar a pensar en tu jubilación y, si fuera necesario, en la educación de tus hijos.

3. Haz crecer tu colchón de seguridad

Tus responsabilidades han aumentado. Ya no te sirve el pequeño colchón de seguridad que tenías a tus 20. La posibilidad de que te surjan imprevistos ahora es mayor. Quizás tengas que reparar o sustituir algún electrodoméstico de tu casa o hacer frente a alguna avería en tu coche. Incrementa la cantidad de dinero en tu colchón de seguridad para que ninguna contingencia te coja desprevenido y te obligue a pedir un préstamo.

La cantidad de dinero adecuada para tu colchón de seguridad es la cantidad equivalente a, como mínimo, tres meses de tus gastos. Es decir, si tu gasto medio mensual es de 1.000 euros, entonces tu colchón de seguridad ideal tendrá que ser de 3.000 euros.

4. Invierte

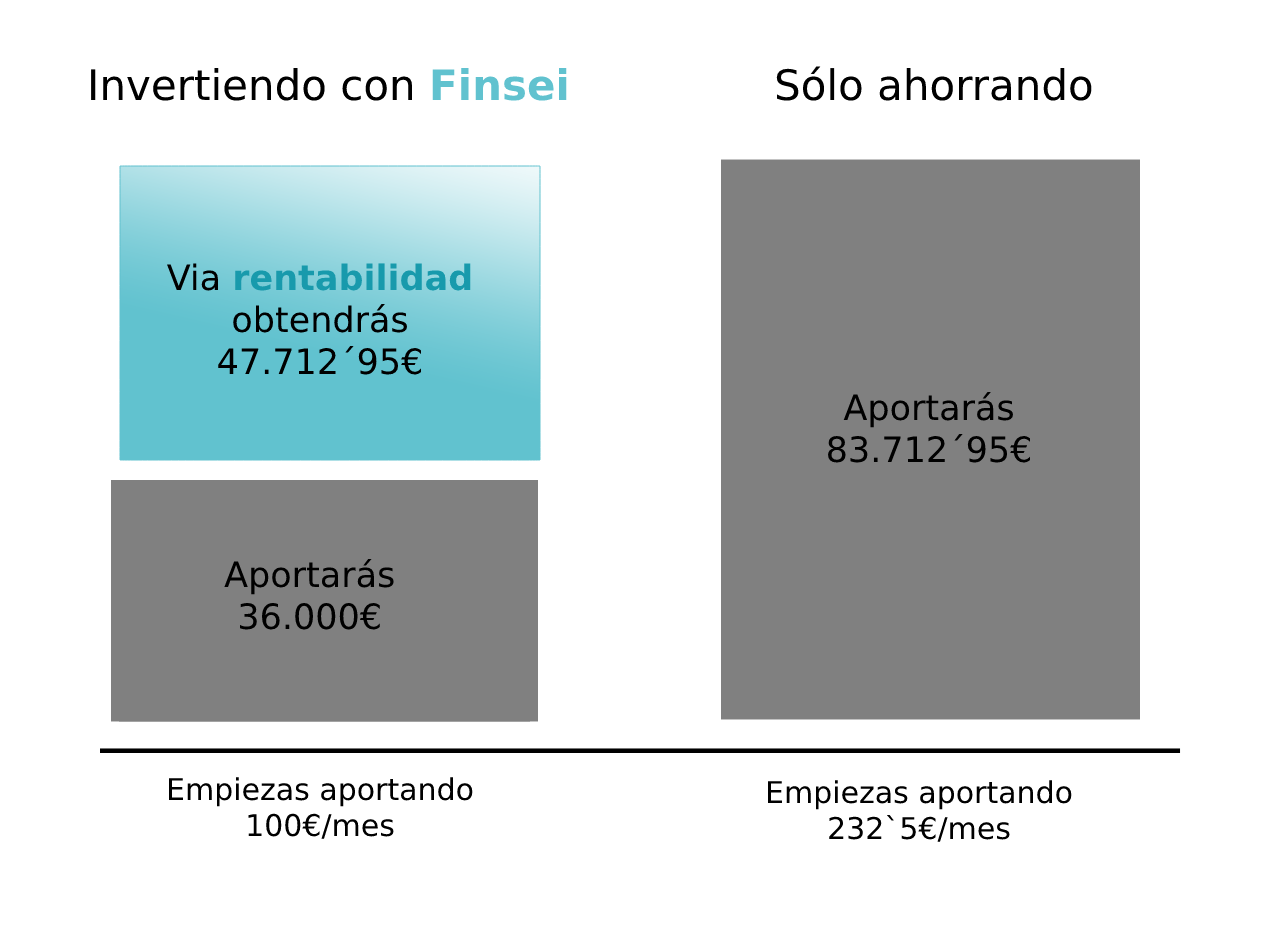

Evalúa la opción de empezar a invertir si aún no lo has hecho. A tus 30 tienes un amplio horizonte temporal y podrás sacarle mucho partido al interés compuesto.La diferencia entre invertir o no puede ser sustancial en tu vida. Sin ir más lejos, una persona que sólo ahorre 100 euros al mes durante 30 años y lo invierta, podrá conseguir , al cabo de esos 30 años, una cantidad de 83.712´95 euros. Esta misma cantidad se conseguiría sólo ahorrando, sin invertir, con un esfuerzo mensual de 232´5 euros. ¡Un esfuerzo de más del doble que si lo inviertes!

Los intereses generados por la inversión provoca que ahorrar 100 euros sea lo mismo que 232´5 euros, pero sabemos que para ti no es lo mismo. ¡Imagina todo lo que podrías hacer con 132 euros más cada mes! ¿qué tal unas vacaciones? En un año tendrías 1.584 euros más.

5. Compra de manera inteligente

Si tienes demasiados gastos y esto no te permiten ahorrar para tu futuro es hora de ponerle solución.

Según el Instituto Nacional de Estadísticas (INE) las categoría donde más gastan los españoles son, además de en vivienda, alimentos y bebidas y transporte. Nada sorprendente.

De primeras puedes pensar: “No puedo recortar el gasto en alimento y transporte, necesito comer e ir al trabajo”, ¡lo sabemos! Por eso, lo que te proponemos es que compres de forma más inteligente para que puedas disminuir tus gastos sin tener que renunciar a nada.

Ahorrar en la compra

Una buena planificación de tu cesta de la compra puede reducir tus gastos considerablemente. Sigue estos consejos y tú mismo lo podrás comprobar.

- Compara precios. Esto puede causarte algo de pereza, sobre todo, si tienes que ir a todas las tiendas para poder comprar los producto más barato pero con el avance de la tecnología esto es mucho más sencillo, con páginas web como Carritus puedes comprar los productos más baratos en diferentes supermercados sin salir de casa.

- Compra marcas blancas. Muchas veces las marcas blancas son de igual calidad, incluso, a veces, están producidas por la misma productora. Dale una oportunidad a las marcas blancas, esto te puede ayudar a ahorrar bastante dinero.

- Ve a última hora de la tarde. Muchos supermercado a última hora de la tarde, como Mercadona, rebaja los productos con una fecha de caducidad próxima para evitar su desperdicio.

- Haz una lista de lo que tienes que comprar. Al tener el listado de la compra contigo ayudará a organizarte y ajustar tu presupuesto comprando realmente lo que necesitas.

- No lleves dinero de más. Siguiendo el anterior punto estima la cantidad de dinero que necesitarás para comprar todo lo que anotaste en tu lista y súmale algo más por si acaso. Pero no mucho más. No lleves más de esta cantidad que has estimado. Así evitarás en comprar más de la cuenta.

Ahorrar en transporte

El gasto medio anual por persona en transporte es 1.525 euros, según los datos ofrecidos por el INE. Si tienes que ir todos los días al trabajo y lo haces en coche, puedes reducir muchísimo este gasto si optas por otros medios de transportes como la bici o el transporte público.

Pero si no tienes más opción que ir en coche puedes plantearte compartir coche. Esto no sólo te ayudará a ahorrar dinero, también reducirás la contaminación y crearás nuevas amistades.

En el caso en ir en transporte público infórmate bien de los diferentes bonobús que ofrecen, de esta forma puedes ahorrar mucho más que pagando la tarifa habitual.

Sigue ahorrando con estos 12 trucos extras y rentabiliza tus ahorros con un plan financiero y de inversión.