1. Elimina tus deudas

Según el V Estudio de comparación online hacia el ahorro inteligente el 19,8% de los españoles no ahorran debido a que está endeudado.

Ahorrar dinero cuando un gran porcentaje de tu salario se va directamente a pagar tus deudas y sus respectivos intereses es algo complicado. Es por esto que te recomendamos que te deshagas de tus deudas cuanto antes.

Con esto nos referimos a las deudas “malas”; es decir, toda aquellas deuda que contraemos para comprar cosas que no nos podemos permitir o que no son necesarias y que a diferencia de las deudas buenas (como la hipoteca) no generan ningún valor en el futuro. Esto puede ser por ejemplo aquellas deudas que se contraen para pagar unas vacaciones o una televisión de nueva.

Intenta acabar con esta deuda lo antes posible y no contraigas nuevas deudas. Evita pedir cualquier tipo de préstamos o pagar con la tarjeta de crédito.

2. Fija tus prioridades

Una vez elimines tu deuda podrás permitirte ahorrar más dinero cada mes y comenzar a ahorrar para lograr tus objetivos. Si tu lista de objetivos es bastante larga deberás de priorizar y determina cuales son más importantes.

Sin duda la jubilación debe ser una de tus prioridades. La cantidad de dinero que ahorres para esto determinará tu calidad de vida durante tus últimos años.

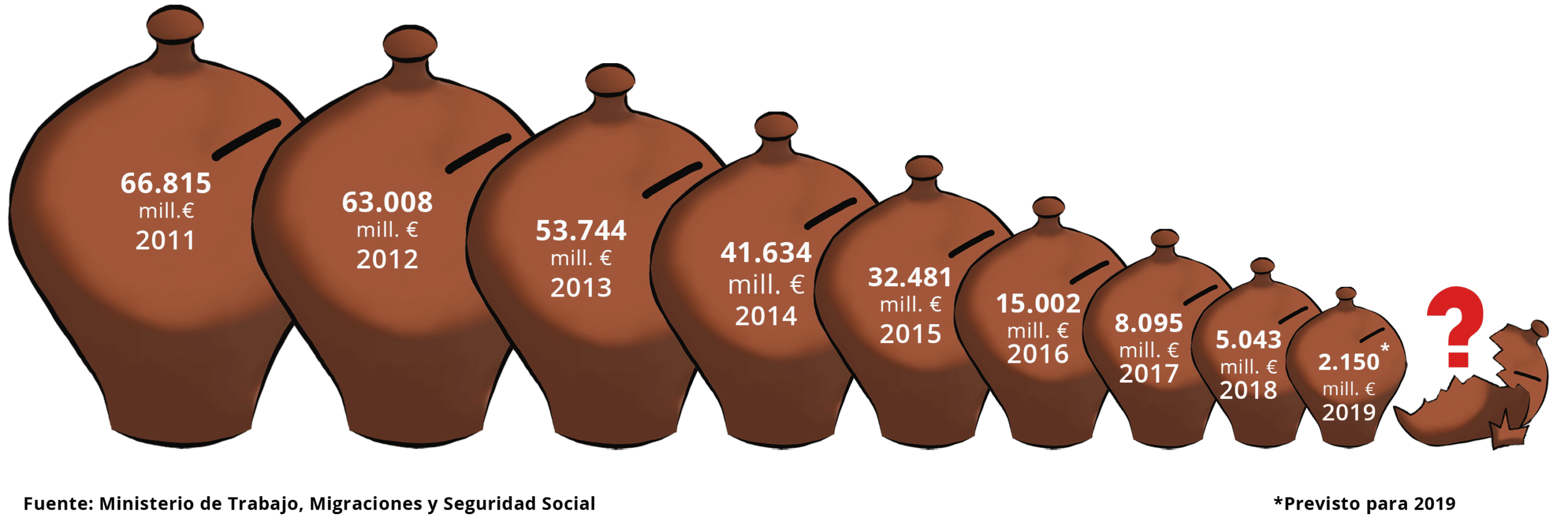

No puedes confiarte y pensar que podrás vivir únicamente con la pensión que te proporcione el Estado. El sistema de pensiones actual es totalmente inestable. La hucha de las pensiones se encuentra en número rojos y lo peor es que esto seguirá empeorando debido a que la proporción de población envejecida seguirá creciendo mientras que el número de población activa decrece.

Así es la evolución del fondo de la seguridad social:

En este ejemplo te hablamos de la prioridad jubilación, pero cada uno tiene el suyo, o incluso más que uno, por ejemplo la educación de tus hijos o un periodo de excedéncia. Los siguientes pasos servirán para cualquier que sean tus prioridades. Sin embargo, nosotros vamos a seguir poniendo como ejemplo la jubilación.

3. Aumenta tu ahorro

Probablemente estés ganando más dinero que a tus 20 o 30 años. Pero ganar más dinero no significa que debas gastar más dinero. Sabemos que puede resultar tentador gastar este dinero extra para aumentar tu nivel de vida, pero este es un momento crítico para ahorrar para la jubilación.

Sólo te quedan 25 años para el momento de tu jubilación por lo que es momento de aumentar tu nivel de ahorro para conseguir un patrimonio que te permita disfrutar del nivel de vida que deseas.

Calcula la pensión media que teóricamente te corresponde para hacerte una idea de que cantidad de dinero necesitas ahorrar mensualmente. La propia Seguridad Social pone a tu disposición una herramienta que te permite calcular tu pensión de jubilación conforme a los datos aportados.

Una vez sepas que cantidad de dinero te corresponde recibir calcula el complemento a la jubilación que necesitarías para lograr un salario que te permita disfrutar de tu nivel de vida.

Esto puede que te dé como resultado una cantidad de dinero demasiado elevado pero no te preocupes si inviertes este dinero con sentido común podrás lograr tu objetivo fácilmente.

4. Invierte

Una vez establecidas tus prioridades u objetivos y que hayas aumentado tu capacidad de ahorro la mejor forma de hacerlos crecer es invirtiendo. Esto es gracias al poder del interés compuesto.

Seguimos con el ejemplo de la jubilación. Supongamos el siguiente escenario: necesitas 150.000 euros para poder tener la jubilación de tus sueños. Esto supondría, si no tienes nada ahorrado hasta ahora, un ahorro mensual de 500 euros.

En cambio, si decides invertir tu dinero en renta variable (con una rentabilidad anual media del 5%) durante 20 años, de tus 40 a tus 60, y una vez llegada esta edad lo traspasas a renta fija (con una rentabilidad anual media del 2%) para disminuir el riesgo de tu inversión solo tendrás que ahorrar 210 euros al mes para conseguir tu objetivo, ¡menos de la mitad!

Deja los miedos y las falsas creencias sobre que invertir es solo para ricos o que invertir es peligroso. Si bien invertir conlleva ciertos riesgos pero si lo haces con sentido común no tienes porque tener ningún problema e ¡Finsei está para ayudarte!

Finsei es un asistente personal de planificación financiera, que te permite crear un plan de ahorro e inversión acorde a tus circunstancias, de manera muy simples e intuitiva para que puedes hacer trabajar tus ahorros sin necesidad de ningún conocimiento financiero.