Cuestiones generales del ahorro

El ahorro es aquella parte de los ingresos que no se destina a ningún consumo o inversión, con el fin de usarlo en un futuro. En el último trimestre de 2020, el ahorro de las familias se situó en 29.892.000 €, siendo la tasa de ahorro familiar del 19%. Estos resultados fueron excepcionales para el territorio español pues, aunque fue provocado en gran medida por la pandemia, consiguió que más familias españolas empezaron a ahorrar.

Para aquellas personas que ya empezaron a ahorrar o ya están ahorrando, tal vez le surgió la siguiente pregunta respecto al ahorro: ¿Cuánto hay que ahorrar?

Antes de responder a la pregunta, debemos tener en cuenta un concepto que nos va a ayudar en el ahorro: el preahorro. El preahorro consiste en transferir parte de tu salario a una cuenta de ahorro en el momento que la recibes. La máxima es “págate” a ti mismo primero. Es un método mucho más eficaz que ahorrar al final del mes, todos tenemos la tendencia a gastar todo el dinero que tenemos.

Otra de las cuestiones a tener en cuenta al establecer cuánto ahorrar son nuestros objetivos propuestos. Dependiendo del objetivo a conseguir, será necesario establecer una cantidad a ahorrar más alta o más baja.

Qué influye en el ahorro

El ahorro es aquella parte que no se destina a ningún consumo. Podemos establecer el ahorro como aquella parte de tus ingresos que no se ha destinado a ningún gasto.

Ingresos – Gastos = Ahorro

No obstante, el ahorro se ve afectado por múltiples variables, tanto por el lado de los ingresos como por el lado de los gastos.

En cuanto a los ingresos, existen varios que se pueden producir. Al pensar en los ingresos que recibe una familiar, el más común es el salario neto o la pensión de jubilación. No obstante, existen otros tipos de ingresos que, aunque menos comunes, también se pueden producir:

- Ingresos procedentes de productos financieros, tales como acciones, fondos de inversión, etc.

- Ingresos procedentes del arrendamiento inmobiliario.

- Ingresos extraordinarios (regalos, seguros, herencias, etc).

Por el lado de los gastos, existen diversos gastos que se pueden producir:

- Gastos básicos tales como la hipoteca, la alimentación, las facturas de luz y agua, la comunidad, etc.

- Diversos gastos que no se catalogan dentro de los gastos básicos. Estos gastos pueden llegar a ser variados y diversos: gastos de ocio, gastos de comida a domicilio, viajes, etc.

Es importante, antes de empezar a ahorrar, ir registrando y clasificando todos los gastos. Si no los tienes controlados recomendamos empezar por realizar un presupuesto familiar.

¿Cuánto dinero es un buen ahorro?

Es imposible establecer una cantidad exacta debido a los diversos factores que llegan a participar en el ahorro. Cada familia es un caso distinto, no obstante, hay varias reglas de consenso comun que te ayudarán a establecer una meta.

Una es cuánto ahorrar a través de porcentajes sobre el salario anual:

Regla del 50/20/30

El método de «la regla presupuestaria 50/20/30» fue promulgado por la senadora y académica estadounidense Elizabeth Warren. El plan es muy sencillo y consiste en dividir los ingresos después de impuestos en tres partes: el 50% de los ingresos para los gastos más básicos, el 20% para ahorros y el 30% para los gastos personales.

Es una regla cada vez más extendida y con mayor aceptación, ya que es una forma increíblemente fácil de ahorrar porque conoces los gastos y cuánto dinero estás ahorrando.

Es una de las estrategias de administración de dinero más utilizadas en el mundo y ha ayudado a muchas personas a mantener hábitos financieros saludables. La regla 50/20/30 se trata de un método sencillo e intuitivo para conseguir los objetivos y que puede aplicarse a todo tipo de perfil.

Regla del 10%

En el caso de poder destinar el 20% a ahorro, como mínimo se recomienda ahorrar un 10% de los ingresos.

Por poner un ejemplo práctico: una persona A cuyos ingresos netos son de 2.500€ mensuales y con unos gastos de 1.800€, y una persona B cuyos ingresos netos ascienden a 1.000€ pero con unos gastos de 900€, no pudiendo disminuir más su gasto.

Evidentemente, una regla del estilo “destinar al ahorro el 20% de los ingresos netos mensuales” no será válida para el supuesto B. Si de los 1.000 euros mensuales que ingresa debe apartar 200 euros para ahorrar no podrá asumir los 900 euros de gastos que tiene mensualmente.

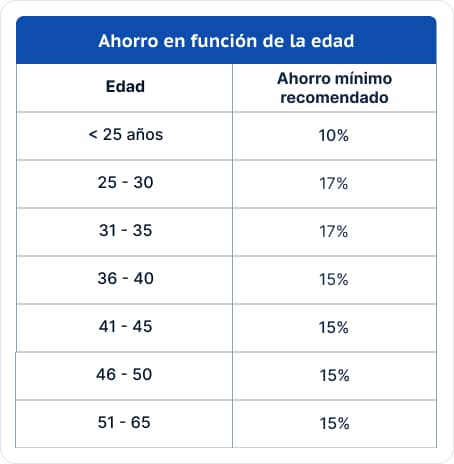

Ahorrar según la edad

En las anteriores reglas, no se tenía en cuenta la edad como un factor que influye en el ahorro.

El salario y las obligaciones financieras fluctúan a lo largo de la vida de una persona. No es lo mismo que estés en tus cuarenta que en tus treinta o a tus veinte. Según las diferentes fases de tu vida debes saber cómo afrontar el ahorro, por ello te contamos más cómo ahorrar a tus 40, cómo ahorrar a tus 30 e, incluso, cómo ahorrar a tus 20.

Cuando eres joven, tus obligaciones financieras y gastos fijos suelen ser limitados, lo que en teoría te da mucha capacidad de ahorro. Pero el salario también puede ser igualmente limitado. Conforme vayas adquiriendo experiencia irás cobrando más, pero también es fácil que sumes más gastos como la hipoteca o el alquiler y los hijos.

Así, esto es lo que se recomienda que debes ahorrar en función de la edad:

La tabla muestra la cantidad mínima recomendada, aunque siempre es posible ir más allá. De hecho, los mejores ahorradores pueden alcanzar un 30% de sus ingresos y aquellos que quieren alcanzar la independencia financiera pueden alcanzar tasas superiores al 50%.

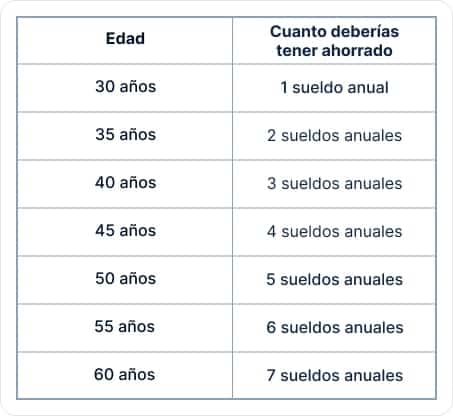

Una de las fórmulas más conocidas sobre cuánto deberíamos tener ahorrado según nuestra edad es la fórmula Green, creada por la especialista en finanzas Kimmie Green.

Su hoja de ruta empieza a los 30 años, cuando ya deberías haber ahorrado por lo menos el equivalente a un salario mensual. A partir de ahí, se va sumando un suelda anual cada cinco años.

¿Cómo ahorrar bien?

Como ya se ha visto en el post, no existe una cifra mágica para realizar un buen ahorro, sino que depende de varios factores, como son los ingresos familiares, los gastos y el objetivo a que aspiran.

No obstante, no nos debemos quedar con eso. Si el dinero ahorrado no se invierte, va perdiendo de valor paulatinamente a causa de la inflación. La única manera de evitar que, con el paso del tiempo, el dinero vaya perdiendo valor es mediante la inversión.

En Finsei, te ayudaremos a crear un plan de ahorro e inversión de una forma simple y amena. Atendiendo a tu perfil de riesgo y al horizonte temporal que marques, te recomendaremos la cartera de activos para invertir que se adapta a tus circunstancias. Con esto evitarás que el dinero ahorrado pierda su valor y estarás un paso más cerca para alcanzar tus objetivos.

¿A qué esperas? En tan solo 3 minutos puedes diseñar tu plan de ahorro e inversión.