La donación de padres a hijos es una cuestión a día de hoy muy sonada dado que dependiendo en qué comunidad autónoma vivas te saldrá más ventajoso fiscalmente la donación en vida, o la sucesión por herencia de tu patrimonio a tus hijos.

Este hecho dependerá de tu caso en concreto, por ello en este post nos centraremos en explicarte que es una donación, qué impuestos te afectarán, la importancia de una buena planificación financiera y fiscal, y algunos aspectos claves a tener en cuenta para disminuir el pago de impuestos al transmitir el patrimonio de padres a hijos.

Para empezar te pondremos en situación y te aclararemos que es una donación y los tipos de donación que existen.

Concepto de donación

El concepto de donación aparece regulado en el Código Civil desde el artículo 618 en adelante.

El artículo 618 del Código Civil define la donación como el acto de liberalidad por el cual una persona dispone gratuitamente de una cosa en favor de otra, que la acepta.

El artículo 619 del Código Civil también establece que se entenderá por donación la que se hace a una persona por sus méritos o por los servicios prestados al donante, siempre que no constituyan deudas exigibles, o aquella en que se impone al donatario un gravamen inferior al valor de lo donado.

Una donación por tanto se puede considerar un regalo del donante al donatario, que este último debe aceptar. Esa persona que entrega bienes gratuitamente es el donante, y quien los recibe y los acepta, es el donatario.

Tipos de donaciones

Se puede diferenciar diferentes tipos de donaciones:

- Donaciones mortis causa: se produce por la muerte del donante, el reparto de la herencia se regirá según las reglas establecidas de la sucesión testamentaria.

- Donaciones inter vivos: se realiza en vida del donante. Se regirán por las disposiciones generales de los contratos y obligaciones en todo lo que no se halle determinado expresamente para ellas en el Código Civil.

- Donaciones puras: son donaciones ordinarias aquellas en las que el donante cede parte de su patrimonio como una liberalidad gratuita, simplemente su deseo de beneficiar a un tercero.

- Donaciones modales, cuando se cede bienes con cargas. El valor de los bienes donados deben ser superior a las cargas para poder tener carácter gratuito.

- Donaciones remuneratorias, sería la comentada anteriormente en el artículo 619 del Código Civil.

- Donaciones con facultad de disponer, cuando el donante se reserva el derecho de disponer del bien donado. Una vez fallezca el bien pasa a ser del donatario.

- Donaciones condicionales, cuando el donante exige ciertos requisitos al donatario para que se lleve a cabo la donación.

- Donaciones con cláusula de reversión, establecen la reversión de la donación a favor del donador si se dan ciertos casos o circunstancias que determina el Código Civil.

Existen todo este tipo de donaciones, pero si eres donante debes tener en cuenta que algunas te darán más derechos frente al donatario como es el caso de la donación condicional o la donación con facultad de disponer. Fiscalmente hay que diferenciar si se trata de una donación mortis causa o en vida, ya que de esto dependerá parte de la tributación.

A continuación veremos los impuestos a tener en cuenta en caso de donación o sucesión.

Impuestos a tener en cuenta

Existe una creencia que las donaciones son gratuitas, pero esto no es cierto, no existe cantidad exenta a la hora de declarar por lo tanto el donante como el donatario deben asumir el pago de varios impuestos.

Sin embargo, en ciertas comunidades autónomas existen bonificaciones y reducciones de los diferentes impuestos pero estas varían en el tiempo dependiendo del dirigente político al cargo.

Antes de nada para el traspaso del patrimonio de padres a hijos se debe realizar el análisis del patrimonio que compone la herencia y las circunstancias del donante y de cada uno de los sucesores para realizar una planificación fiscal, y con ello intentar pagar menos impuestos.

Por herencia o donación en vida se está obligado a hacer frente al impuesto de sucesiones y donaciones y al impuesto de plusvalía por parte del donatario. Si se opta por la donación en vida también el donante deberá hacer frente al pago del impuesto de la renta de personas físicas.

Impuesto de sucesiones y donaciones (ISD)

Este impuesto está regulado por la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, este grava los incrementos patrimoniales obtenidos gratuitamente por las personas físicas, desde las donaciones en vida a las herencias.

En el caso de sociedades o entidades jurídicas los incrementos patrimoniales gratuitos obtenidos se someten al Impuesto sobre Sociedades.

Este tributo es de carácter progresivo y está regulado por normativa estatal, pero está cedida su gestión a las comunidades autónomas, las cuales establecen bonificaciones o reducciones a este impuesto, por ello su gravamen varía dependiendo en qué comunidad autónoma estés y del partido político de dicha comunidad autónoma.

Obligaciones al pago del impuesto

Este impuesto se deberá presentar cuando ocurra cualquiera de los siguientes supuestos:

- La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio (mortis causa).

- La adquisición de bienes y derechos por donación en vida (inter vivos).

- En caso de ser beneficiario, la percepción de cantidades de contratos de seguros de vida, cuando el contratante sea distinto del beneficiario.

El obligado tributario del impuesto es el donatario, es decir, quien recibe el bien.

Domicilio fiscal

El domicilio fiscal en el impuesto de sucesiones varía si realizamos una donación en vida o si se realiza una sucesión. Este hecho es aclarado en la consulta vinculante V0123-18 que se resume en lo siguiente:

En sucesiones el impuesto será pagado en el lugar donde el fallecido tuviera su residencia habitual, que será aquella donde vivió más días durante los 5 años inmediatos anteriores a la defunción.

En donaciones en vida dependerá del tipo de bien donado:

- La donación de un bien inmueble tributa en la Comunidad Autónoma donde se encuentre situado dicho inmueble.

- La donación de una cantidad de dinero, que es un bien mueble, tributa en la Comunidad Autónoma donde radique la residencia habitual del donatario.

En cuanto a la residencia habitual, se considera que estará situada en la Comunidad Autónoma donde haya permanecido más tiempo de los últimos cinco años, a contar hacia atrás desde el día en que se realice la donación.

Plazos para la entrega

Hay que distinguir entre herencia y donación.

- En una herencia el plazo es de 6 meses desde el fallecimiento. En este caso existe la posibilidad de pedir una prórroga dentro de los 5 primeros meses, la cual consiste en una prórroga de otros 6 meses. También se permite el fraccionamiento del impuesto.

- En una donación el plazo es de 30 días hábiles desde que se realizó la donación.

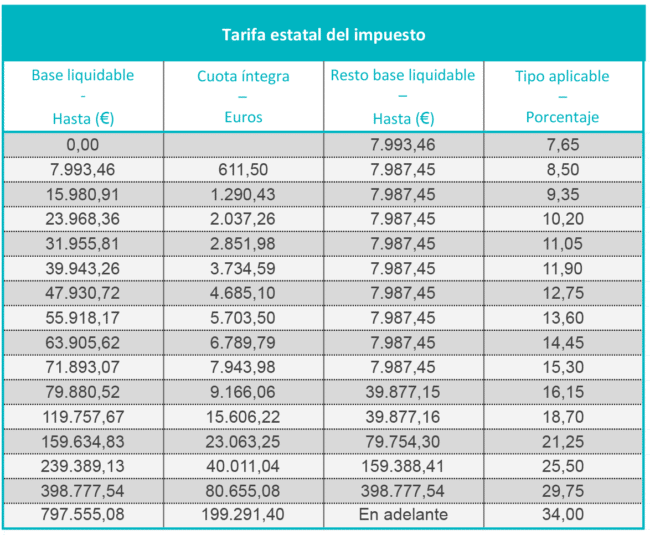

Cálculo del impuesto: reducciones, gravamen aplicable, multiplicadores y bonificaciones

Como hemos comentado anteriormente este tributo es de carácter progresivo y está regulado por normativa estatal, pero está cedida su gestión a las comunidades autónomas.

Como guía y para que te hagas una idea te dejamos en la siguiente tabla la tarifa estatal, que se aplicaría si la comunidad autónoma no toma competencias en este impuesto o si no resultase aplicable a los sujetos pasivos la normativa propia de la Comunidad.

Esta tabla en tal caso se aplicaría sobre la base liquidable, que en el caso de la herencia es aquella que resulta de la masa hereditaria neta (patrimonio menos las cargas) dividida por el número de herederos de acuerdo con el testamento o la normativa, menos las diferentes reducciones. En el caso de la donación sería lógicamente el valor del patrimonio donado menos las reducciones pertinentes.

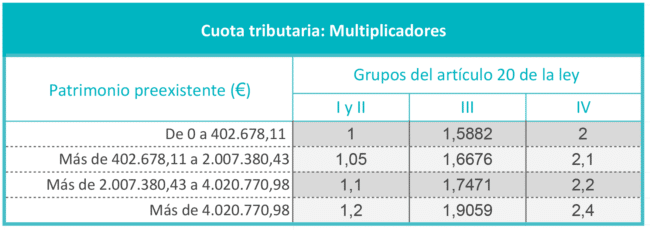

Lo que daría lugar a la cuota íntegra que se le aplicaría un coeficiente multiplicador dando lugar a la cuota tributaria a la que se le aplicarán las diferentes deducciones o bonificaciones, y tras esto tendríamos el total a pagar.

Para establecer el coeficiente multiplicador, se establecen los siguientes grupos de parentesco:

- Grupo I: descendientes y adoptados menores de 21 años.

- Grupo II: descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: colaterales de segundo grado (hermanos) y tercer grado (sobrinos, tíos), y ascendientes y descendientes por afinidad.

- Grupo IV: colaterales de cuarto grado (primos), grados más distantes y extraños.

Este coeficiente multiplicador te lo mostramos en la siguiente tabla:

Estas tablas anteriores tendrán poco valor si en tu comunidad autónoma existen grandes reducciones, bonificaciones o deducciones del impuesto, por este motivo no pagará lo mismo una herencia que se liquide en Extremadura que una que se liquide en Andalucía.

Por lo tanto, aquí entra en juego los beneficios fiscales de tu comunidad este será el primer factor a tener en cuenta a la hora de analizar si te interesa más donar en vida o dejar en herencia tu patrimonio.

Impuesto sobre el Incremento del Valor de los Bienes de Naturaleza Urbana o Plusvalía Municipal (IIVTNU)

Es un tributo de carácter municipal, es decir el importe a pagar varía según el Ayuntamiento donde radique el inmueble urbano heredado o donado.

Solo grava a inmuebles urbanos, y se pagaría por el incremento de valor desde que se adquirió el bien hasta que se realiza la donación.

Para calcular el impuesto se toma el valor catastral, que es la valoración del bien inmueble que realiza la Dirección General del Catastro y que no puede superar al valor del mercado. El porcentaje aplicable sobre el valor catastral lo determina cada ayuntamiento, pero sin que pueda exceder los límites mostrados en la siguiente tabla:

El plazo para presentar el impuesto será de 30 días hábiles a contar desde el día de la donación.

Impuesto sobre la renta de personas físicas (IRPF)

El donante deberá declarar la ganancia patrimonial de la donación en vida en su declaración de la renta, aunque existen excepciones:

- Si se trata de la vivienda habitual y la persona donante tiene más de 65 años o sea una persona en situación de dependencia severa o gran dependencia.

- Que lo donado sea dinero.

En el caso de sucesión no afecta el pago de este impuesto, ese es uno de los motivos por los que se suele optar a la herencia.

Sin embargo, puede ocurrir que el impuesto de donaciones sea casi inexistente, el impuesto de sucesiones elevado y que no haya ganancia patrimonial por cumplir algunas de las excepciones anteriores, y por lo tanto la donación sería prácticamente gratuita, pero la sucesión no, esto ocurre en las comunidades autónomas que tienen mayores beneficios fiscales para las donaciones en vida. Por esto hay que estudiar cada caso y tener muy en cuenta estos tres impuestos.

Otros gastos

Además de los impuestos, existen otros gastos por la gestión o tramitación de la donación en vida o la sucesión, que son los gastos asociados a abogados, notarios y al registro.

Dependiendo del tipo de bien donado en vida será necesario ir o no al notario, para bienes inmuebles será necesario ir para hacer efectiva la donación con la escritura pública, en cambio para bienes muebles no es necesario acudir a notario se puede formalizar en un documento privado entre ambas partes.

En el caso de las sucesiones se deberá realizar ante notario el testamento, donde manifestará el donante como se repartirá su patrimonio en caso de su fallecimiento.

Los gastos en el caso de una herencia pueden que estén cubiertos por tu seguro.

Tras haber visto los posibles gastos y los impuestos que debes tener en cuenta a la hora de transmitir tu patrimonio a tus hijos, ahora te vamos a dar las claves a tener en cuenta para disminuir el impacto fiscal.

Claves para disminuir el pago de impuestos

A la hora de decidir si es mejor donar o dejar en herencia el patrimonio debemos tener en cuenta lo siguiente:

- Importancia de una buena planificación financiera y fiscal. Debemos tener un plan el cual será la clave para disminuir la carga fiscal tanto del donante como del donatario.Es recomendable contar con asesoramiento de expertos, este puede ser un aspecto determinante.

- Estudiar la decisión de si es mejor donar en vida o dejar en herencia depende de la comunidad autónoma en la que vivas. Debemos tener en cuenta las diferentes exenciones, reducciones y bonificaciones de las comunidades autónomas, ya que son beneficios fiscales de los que podemos sacar partido.

- Si el donante es mayor de 65 años o es una persona en situación de dependencia severa o gran dependencia puede aplicar la exención de la ganancia patrimonial en el IRPF de las transmisiones de la vivienda habitual.

- Beneficiarse de la reducción por sucesión en el impuesto de sucesiones y donaciones por adquisición de vivienda habitual de entre un 95% a un 99% dependiendo la comunidad autónoma.

- Contemplar la opción de cambiar el domicilio fiscal a otra comunidad autónoma para obtener mayores beneficios fiscales.

- Realizar la donación en vida de bienes que han tenido poca revalorización, y en herencia de los que más se han revalorizado. Así evitaremos declarar la ganancia patrimonial en el IRPF.

- Si se tiene empresa familiar se puede beneficiar de una exención mínima del 95% de su valor en la masa hereditaria, habría que estudiar si es aplicable y conocer las condiciones con su aplicación.

- A mayor número de herederos disminuye la carga fiscal del impuesto de sucesiones y donaciones, debido a que se trata de un impuesto progresivo.

- Dejar al cónyuge sólo la legítima, de esta forma evitar que la herencia tribute dos veces al heredar el viudo y posteriormente los hijos.

- Usar ciertos productos de inversión como fondos de inversión o de seguros de vida “unit linked”. Aquí nos aprovecharemos de la conocida “plusvalía del muerto”, conocida así porque los herederos no tienen que tributar por las plusvalías obtenidas del fallecido, sino que solo se integrará estos productos a la masa hereditaria teniendo que pagar el correspondiente impuesto de sucesiones o donaciones. El valor al que compraste el fondo será para Hacienda el que aparece en herencia.

Estas son algunas de las claves a tener en cuenta. Dejar una herencia puede salir muy caro para tus hijos, te recomendamos que acudas a un especialista en la materia para que estudie tu caso debido a la complejidad y a los cambios fiscales que se realizan constantemente, para que con ello tengas una buena planificación fiscal en el traspaso del patrimonio.

En Finsei la planificación financiera cobra mucha importancia

Sabemos que una de tus mayores preocupaciones son los ingresos o bienes que les dejarás a tus hijos. Por ello, no debes dejar que estos ingresos pierdan valor en el tiempo, esto se consigue con una adecuada planificación financiera.

!Te podemos ayudar con esta planificación financiera e incluso a conseguir tus metas¡

A la hora de recomendarte productos financieros, tenemos en cuenta dos cosas: tu perfil de riesgo, tus metas, y el horizonte temporal que tengas. En primer lugar, mediante el test de riesgo mediremos tu aversión al riesgo para no ofrecerte un producto que no sea adecuado para tí.

Además, en función del horizonte temporal que tengas buscaremos dentro de esos límites la mayor rentabilidad posible. A mayor horizonte temporal, mayor rentabilidad buscaremos dado que el riesgo a largo plazo se reduce considerablemente. Por su parte, a corto plazo, al existir mayor volatilidad, apostamos por ofrecerte más certeza de que conseguirás alcanzar tu meta en el plazo estimado.

Por último, enfocamos correctamente tu inversión, si solo deseas que tu dinero no pierda valor en el tiempo o tienes ciertas metas nos adaptaremos a tus objetivos financieros.

Si quieres que el dinero perdure en el tiempo o quieres cumplir tus objetivos financieros tienes que ponerte mano a la obra, ¿a qué esperar para que te asesoremos?