¿Qué son los planes de pensiones de empleo (PPE)?

Un plan de pensiones de empleo es un mecanismo de ahorro que ayuda a complementar la futura pensión de jubilación. Se trata de un producto financiero promovido por las empresas en que estas realizan una aportación mensual a favor de sus trabajadores, fomentando así mejorar la capacidad de ahorro de sus empleados.

Aunque todavía no alcanza la popularidad de los planes de pensiones privados, cada vez son más las empresas que apuestan por ellos, gracias a una serie de beneficios fiscales.

¿Por qué son necesarios los planes de pensiones de empleo?

El sistema de pensiones en España se basa en un sistema de reparto, es decir que la generación cotizante financia a la generación jubilada, implicando que la cotización de los trabajadores tiene que ser amplia para poder mantener el sistema.

Hay, no obstante, una serie de hechos que afectan a la estabilidad del sistema de pensiones en España y que hace que la opción privada sea cada vez más buscada. Veremos a continuación la evolución del sistema en España brevemente.

Problemas actuales de la Seguridad Social que afectan a los planes de pensiones en España

La baja natalidad y el aumento de la esperanza de vida de la generación Baby Boom anticipan un desequilibrio del sistema de pensiones en nuestro país. A esto hay que sumarle que los salarios medios actuales son bajos, lo que implica una menor aportación al sistema de la seguridad social.

Ya en 2018, BBVA Research alertaba que para poder mantener la tasa de prestación actual sería conveniente alcanzar alrededor de 30 millones de cotizaciones, cifra muy alejada de los 20 millones de cotizantes que existen en la actualidad. Y la situación no ha mejorado desde entonces.

Dado que las cotizaciones son insuficientes para sostener el sistema y el fondo de reserva ya se está agotando a gran velocidad, se ha convertido en el gasto público social que más aumenta, ya que hay cada vez más pensionistas y menos trabajadores, así como la deuda de la Seguridad Social

En enero de 2022 el gasto en pensiones en España fue de 10.745,39 millones €, lo que supone un aumento del 6,52% con respecto al mismo mes de 2021. Cada año se incrementa el gasto, siendo la partida más importante en 2022 (un 35% de los presupuestos).

Límites de aportación a los planes de pensiones de empleo

El límite general sigue siendo de 1.500€.

No obstante, el gobierno ha incrementado hasta los 8.500€ la cuantía máxima anual que se podrá aportar por cada trabajador a los planes de pensiones colectivos para efectos de reducción fiscal por inversiones en estos productos, si el incremento proviene de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a la contribución empresaria.

Así, un trabajador podrá percibir una contribución a su plan de empleo de 4.250 € por parte de la empresa y podrá aportar esa misma cantidad a título individual llegando al límite establecido de 8.500€.

Por otro lado, el incremento será de hasta 4.250 euros anuales en algunos casos, siendo los más comunes trabajadores autónomos en planes de pensiones de empleo simplificados o las aportaciones propias del empresario cuando sea promotor y partícipe.

En ninguno de los casos las aportaciones podrán superar los 8.500€.

La contrapartida es que los planes de pensiones individuales han sufrido un recorte en la desgravación, donde el capital máximo pasó de 2.000€ en 2021 a 1.500€ anuales (8.000€ en 2020).

Por tanto, entre un plan de pensiones de empleo y el plan de pensiones individual un trabajador podrá aportar hasta 10.000 € al año, siempre que esta cantidad no supere el 30% de los rendimientos netos de su trabajo y/o las actividades económicas en el ejercicio.

Fiscalidad de las aportaciones al plan de pensiones de empleo

Para el trabajador, beneficiario del plan, las aportaciones se conmutan como rendimiento en especie en la declaración de la renta. No obstante no se pagarán impuestos por destinar dinero a un PPE ya que se deducirá directamente de la base imponible del IRPF.

Si se quiere rescatar un PPE, la fiscalidad es igual a la de un plan de pensiones individual, tributando como rendimiento del trabajo, según el tramo que corresponda en el año del rescate.

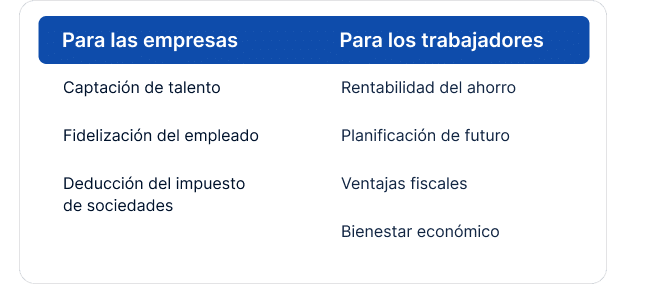

Beneficios para el empleado o partícipe de los PPE

Las dos ventajas principales son:

- Supone un plus adicional en su nómina

- Puede deducir una parte en su declaración de la renta

Beneficios fiscales para la empresa promotora

La empresa podrá deducir parte de las aportaciones realizadas en beneficio de los empleados en el impuesto de sociedades.

Funcionamiento del plan de pensiones de empleo PPE

Este tipo de mecanismos de ahorro y prestaciones están definidos y regulados por la ley de Regulación de Planes y Fondos de Pensiones.

Para que un plan de pensiones de empresa cuente con los mecanismos necesarios que garanticen los derechos de sus trabajadores, debe estar vinculado a un fondo de pensiones donde se canalicen las aportaciones y se gestionen las inversiones.

Los fondos de pensiones están gestionados por una Sociedad Gestora de Fondos de Pensiones que debe estar regulada y supervisada por la Dirección General de Seguros y Fondos de Pensiones.

A diferencia de los planes individuales, su carácter colectivo permite que sea la empresa la que, mediante un acuerdo previo, pueda establecer las condiciones e importes necesarios para ir incluyéndose en la nómina del trabajador, permitiendo incluso aumentar el valor y calidad del vínculo que el trabajador mantiene con la empresa.

Partes constituyentes de los PPE

Empresa promotora

Puede tomar la forma de empresario, sociedad, entidad o corporación. En todos los casos los empleados deben haberse comprometido a favor del plan. La empresa es la que hace las aportaciones en favor de sus trabajadores. Se puede dar el caso de que sean varias empresas promotoras, en este caso sería un plan de pensiones de empleo de promoción conjunta.

Partícipe

Son los trabajadores vinculadas de manera laboral con la empresa promotora.

Beneficiarios

Son las personas designadas por los partícipes, que adquieren el derecho a recibir las prestaciones en caso de fallecimiento del partícipe.

Entidad gestora

Encargada de gestionar los activos del plan de pensiones.

Comisión de control

Formada por los trabajadores y representantes de la empresa. Será la encargada de la supervisión del funcionamiento y de definir las políticas de inversión. Además, determina y promueve:

- La regulación del plan y su normativa

- Decisión y selección de la entidad gestora que gestionará los activos

- Elección y contratación de la auditora externa

- Selección del fondo de pensiones donde quedará integrado el plan

¿Solo puede haber un promotor en un plan de pensiones de empleo?

La respuesta es no. Pueden haber varios promotores como empresas, sindicatos, asociaciones empresariales acreditados para la negociación colectiva.

¿Quién toma las decisiones en el plan de pensiones de empleo?

La comisión de control es responsable por la supervisión y ejecución del plan de pensiones y es formada por representantes de los varios interlocutores, empresa, trabajadores y beneficiarios.

De las decisiones más importantes que tienen que tomar una comisión de control están:

- El fondo de pensiones en el que se integrará el plan

- Las reglas que rigen el plan

- Decide en qué entidad gestora delega la gestión de activos y la política de inversión del PPE

Modalidades de PPE: Clasificación según el tipo de plan de pensiones de empleo

Existen tres modalidades de plan de pensiones de empleo, según estas categorías:

Aportación definida

Tanto el promotor como el empleado determinan previamente la cantidad que se va a aportar anualmente a favor de este último. En ningún caso se puede garantizar a cuánto ascenderán las prestaciones en el futuro.

Prestación definida

En este caso, lo que se define previamente son las prestaciones que recibirán los beneficiarios del plan.

Mixtos

Existe esta modalidad intermedia, en la que se define tanto la aportación, como la prestación final.

¿Qué es un plan de pensiones de empleo de promoción conjunta (PPEPC)?

Son planes promovidos por varias empresas a la vez, normalmente de mediano tamaño, pymes. El coste para la empresa se reduce y los empleados pueden seguir beneficiándose de las ventajas que proporciona formar parte de estos planes de pensiones de empresa.

¿Cómo operar con un plan de pensiones de empleo?

Empezamos por decir que existe un principio de no discriminación que dicta que cualquier empleado con más de 2 años pueda adherise al plan.

Contratación del plan

La empresa deberá hacer llegar un documento donde especifique el acuerdo para adherir al plan de empleo de la entidad gestora bien como las reglas que se quieren definir al plan. Trás eso, deberá enviar los datos de los empleados que quieran adherir al plan.

Aportaciones al plan

Como hemos visto anteriormente, combinan aportaciones de la empresa y del empleado dentro de los límites establecidos por ley.

Estas aportaciones se pueden llevar a cabo a lo largo del año fiscal de manera mensual o de manera esporádica.

Rescatar el plan

Una vez que se produzcan las contingencias cubiertas por el plan, el empleado puede rescatar los derechos consolidados (su dinero) en forma de renta o en forma de capital o de forma combinada. Tributarán como rendimiento de trabajos para efectos de IRPF.

Traspaso de un plan de pensiones individual a uno de empleo

Los trabajadores que sean titulares de un plan de pensiones individual pueden traspasar sus derechos consolidados a su plan de pensiones de empleo y viceversa, sin ningún tipo de restricción.

Sin embargo, el capital de un plan de pensiones de empleo no se podrá movilizar hacia otros planes de pensiones o planes de previsión asegurados (PPAs) hasta que no se termine la relación laboral con la empresa promotora.

Caso excepcional: ¿Qué pasa con el PPE si un trabajador deja a la empresa antes de tener derecho al cobro del plan?

Aunque tanto empresa como empleado dejen de poder hacer aportaciones al plan, los derechos consolidados del plan de pensión de empleo son propiedad del empleado e irrevocable.

Por normal general, solo se podrá traspasar los derechos de planes de pensiones de empleo a otros planes o vehículos similares en caso de extinción de la relación laboral.

¿Te preocupa tu jubilación? En Finsei te ayudamos

La mejor forma de asegurar tu jubilación es con una buena planificación. En Finsei ponemos a tu disposición una herramienta de planificación financiera que te ayudará a entender cuál será tu pensión en el futuro y te explicamos cómo construir un complemento con tu ahorro privado para que tengas una gran calidad de vida cuando dejes de trabajar.

Te animamos a que pruebes nuestro simulador para el cálculo de tu pensión. Es súper sencillo, rápido y gratuito. En menos de 5 minutos tendrás un plan a tu medida para preparar tu jubilación.